資産を生みだす資産

資産を生みだす資産

マネー

2018年4月7日 21:06

昨日の雨で桜もほぼ散ってしまいましたが、今年は例年よりも晴れの日が長かったためお花見を満喫できた方も多かったのではないでしょうか。

やはり日本の四季というのは美しいなと感じさせられる今日この頃です。

さて、先日のブログは資産の役割についてお話しましたが、

今回は「資産を生み出す資産」について書いてみようと思います。

資産を生みだす=利回りを味方につけるという意識をもつ

これに尽きます。

例えばよく言われる老後資金3,000万円を30年間かけて貯めていくには、毎月いくら必要になるか想像してみてください。

普通に貯めていくとして、必要な額は毎月8~9万円です。

ある程度の年収がある方でもなかなか難しいのではないでしょうか。

そこで重要となるのが「利回りを味方につける」という意識改革です。

ここでいう「利回り」とは、利子とは違いますのでそこのところをご注意ください。

多くの日本人は資産運用について抵抗を持たれている方が多く、前回のブログでも述べたように預貯金で保有しておられる方が大半です。

これを「月3~5万円を3%で運用しながら積み立てていく」という発想に切り替えることが重要です。

利回りが高い=損をする可能性も高い

そう思われている方がほとんどですが、そういった思い込みは捨てましょう。

今の時代「損をせずお金を十分貯めることが出来るのはある程度の収入がある方」です。

月3~5万円を積み立てることはできるけれど、どうやって3%以上の利回りを味方につけていけばいいのか分からない。

そういう方は是非一度ご相談ください。

お問い合わせフォーム:https://marron-financial.com/contact

Facebookのメッセンジャーからも受け付けております。

トータルマネーコンサルタントの新井智美をどうぞよろしくお願いします。

保険の見直しのタイミング②

マネー

2018年3月29日 10:41

トータルマネーコンサルタントの新井智美です。

本当に暖かくなってきて、桜も満開になってきましたね。

お花見は今週末が最高潮でしょうか。

週末はお天気もいいみたいでなによりです。

さて、今回は前回に引き続き、保険の見直しのタイミングについて述べていきたいと思います。

5.子供が独立した時

子供が独立した場合、今後子供に対して必要となる経済的な援助が不要となるため、配偶者に対する保障程度に死亡保障を引き下げます。定期保険部分の解約や減額を行い、老後資金のための貯蓄にその資金を回して運用していく必要があります。

6.住宅を購入した時

通常、住宅ローンで住宅を購入する場合「団体信用保険」に加入することになります。

団体信用保険に加入した場合、契約者に万が一があれば残りの住宅ローン残高は0になりますので、以後の住宅費用がいらなくなります。

しかし、「団体信用保険」では病気で働けなくなった場合の住宅ローン残高については保障されませんので、収入保障の保険への加入を真剣に考える必要があるといえます。

7.退職した時

退職後は、自分や配偶者の老後資金と増加する医療費に対する対策が不可欠です。

死亡保障は必要となる葬儀代程度の小額にとどめておき、入院保障などが手厚い医療保険への切り替えを検討しましょう。

いずれの場合も注意しなければならないのは、その時にご自身が保険に加入できる身体であるかどうかです。

いざ保険に加入しようと思っても、その時にガンや生活習慣病を患っている場合は、保険に加入することが極めて難しくなります。

従って、若い健康なうちから医療やガンなどの保障についてはしっかりと入っておくことをおすすめします。

私はガン保険に入っていないまま、胃癌を患いました。

一度ガンになるとその後ガン保険にはもう入ることはできません。

自分もまさかガンになるとは思っていませんでした。

きっとみなさんもそうだと思います。

しかし、失ってから気づくものは多く、そして取り返しのつかないものです。

そういう思いをしてほしくないという気持ちは誰よりも強く持っています。

一度不安に思った方、これから考えようとしている方は是非ご相談ください。

お問い合わせフォーム:https://marron-financial.com/contact

Facebookのメッセンジャーからも受け付けております。

保険の見直しのタイミング①

マネー

2018年3月27日 11:00

広島でトータルマネーコンサルタントを行っている新井智美です。

すっかり春めいて桜もほぼ開花してきましたね。

お部屋の暖房器具もそろそろお片付けの時期でしょうか。

さて、今日から保険の見直しのタイミングについて、2回に分けてお話したいと思います。

保険はご自身のライフサイクルに合わせた見直しが都度必要となります。

主なライフサイクルとして「独身」「新婚」「出産」「離婚」「子供の独立」「住宅購入」「退職」の7つがあげられますが、

今回は最初の4つのパターンにおける見直しのポイントをご説明します。

1.独身の場合

独身の方については、ご自身の死亡保険はほとんど不要だと考えられます。

死亡保障の有無は自分自身が死亡してしまった場合に、経済的に困る人がいるかどうかです。

ですので自分自身が困ったときの保障となる医療保険、または貯蓄機能を有している保険への加入が良いといえます。

2.結婚した時

結婚により自分に配偶者ができた場合、ここでお互いの保険について考えてくる必要が出てきます。

万が一の場合に配偶者が経済的に困窮しないように死亡保障や家計収入保障を考え始める必要があります。

3.出産・妊娠した時

子供ができると、家族に対する責任が重くなります。

従って、本格的な死亡保障も含めた保険を検討するタイミングであるともいえます。

子供が独立するまでに必要となる保障は生活費も含めるとかなり高額になります。

その部分を定期保険や収入保障など、必要に応じて活用しましょう。

4.離婚した時

離婚した場合は、子供がいるかどうかが焦点となります。

子供がいる場合は子供がいる場合と同様に、万が一のことがあった場合の子供のための死亡保障を用意しておくべきです。

逆に子供がいない場合は独身時と同じように医療保障を手厚くすると良いでしょう。

次回は、「子供の独立」「住宅購入」「退職」の時の見直しポイントをお伝えします。

今回も読んでいただきありがとうございました。

なぜ資産運用が必要なのか

マネー

2018年3月23日 18:15

トータルマネーコンサルタントの新井智美です。

今回は「なぜ資産運用が必要なのか」について、お話していきたいと思います。

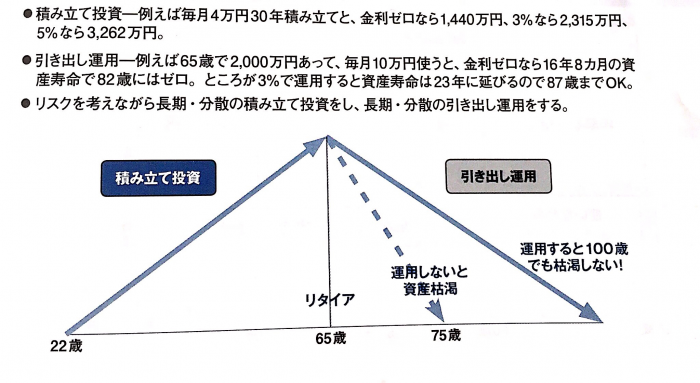

人生100年時代に突入し、長生きリスクというものも考えていかなければいけない時代になってきました。

退職(リタイア)後も95歳まで生きると考えると、それまでにどれだけの資金を貯めないといけないか。そればかりを考えてしまう傾向にあります。

しかし、今までの「リタイア時までに貯めた資金を切り崩しながら生活する」という考え方そのものが、もはや崩れ去っていると言っても過言ではないでしょう。

これからはリタイア後についても、それまでに備えた資産を『運用しながら切り崩していく』という考え方にシフトしています。

だからこそ、早い時期から資産運用の知識を身につけ、活用していくことが大事となるわけです。

iDeCoの導入など、国も資産運用への取り組みを重視しています。

昔のように黙っていてもお金が貯まっていく時代は過ぎ去ったからです。

(企業年金総合プランナー 2018第31号より抜粋)

現役時代は積み立てながら投資を行い、リタイア後は運用しながら引き出す。

このスタイルを頭に入れておくことが重要です。

運用開始は早いに越したことはありません。

ご自身でしっかりとライフプランを組み、それに基づいて運用していけるようお手伝いをするのが私の役目です。

お話を聞いてみたいなと思われた方、前々から気になっているんだけど一歩踏み出せない方など

遠慮なくご相談ください。

お問い合わせフォーム:https://marron-financial.com/contact

Facebookのメッセンジャーからも受け付けております。

資産運用の基礎知識その⑤

マネー

2018年3月21日 11:15

広島でトータルマネーコンサルタントを行っている新井智美です。

雨の日が続きますね。

つかの間の暖かさも逆戻り。今日はかなり冷えます。

気温の変化が激しい時期ですので、皆様風邪など引かれないように気を付けてくださいね。

さて、今回は「リスクコントロールの方法について」です。

これまで、資産運用の基礎知識について述べてきましたが、いろんな商品があり、それぞれの特徴があることをお伝えしました。

資産運用を行う際は、銀行に預けてそのまま・・・というのとは異なり、

随時見直しを行うことが大切です。

例えば市場が安定している時期であれば、外国株式などを取り入れた積極運用を行い、

逆に不安定な状況にある場合は、国内債券や海外債券、もしくは短期運用の金融商品で運用を行うなどです。

世界情勢などを見ながら判断していくので、最初は難しいかもしれませんが、これからは自分でそのようなコントロールを行う力をつけることが必要とされます。

また、年齢も関係してきます。

まだ若い世代であれば、積極的な運用を。そして歳を取っていくにしたがって安定的な運用に変えていくことも大事です。

見直しのタイミングとしては

・経済や市場の大きな変化があった時

・ご自身の運用に対する考え方に変化が生じた時

・家族の状況(家計)の変化

などがあげられます。

これまで資産運用の基礎知識について述べてきましたが、

今後、資産運用を始めてみようかなと思われる方に、少しでもお役に立てれば幸いです。

もしご興味のある方、不安に思っておられる方がおられましたら、

お気軽にご相談ください。

お問い合わせフォーム:https://marron-financial.com/contact

Facebookのメッセンジャーからも受け付けております。

今日まで『資産運用の基礎知識』について述べてきましたが、次回では

「なぜ資産運用が必要なのか」を述べていきたいと思います。

今回もお読みいただきありがとうございました。

資産運用の基礎知識その④

マネー

2018年3月19日 15:23

トータルマネーコンサルタントの新井智美です。

久々の雨ですね。これからしばらく一雨ごとに暖かくなっていくのでしょうか。

さて、今回は「リスクの種類」についてお話していきたいと思います。

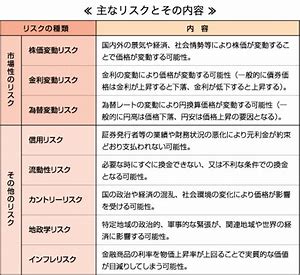

運用商品には様々はリスクが存在します。

その種類を詳細については以下のとおりです。

1.価格変動リスク

経済情勢や企業業績などが要因となって、投資した金融商品の価格が変動するリスクの事を「価格変動リスク」と言います。

2.金利リスク

金融市場や政治動向、経済情勢などに応じて金利(お金を貸し借りするときに適用される資金の使用料)は常に変動しています。金利水準の変動によって金融商品の価格が変動するリスクの事を「金利リスク」と言います。

3.為替リスク

異なる通貨を交換するときの比率の事を為替レートといい、各国の金融市場や政治動向、経済情勢などによって常に変動しています。海外の資産で運用する場合、為替が変動することによって日本円での資産価値が変動するリスクの事を「為替リスク」と言います。

4.信用リスク

金融商品を取り扱っている金融機関や株式・債券の発行企業などが、信用力を失ったり、破綻することで、元本や利息が回収できなくなったりその商品の価値が下落するリスクの事を「信用リスク」と言います。

5.インフレリスク

物価が上がる(インフレになる)ことで、今までと同じ値段で同じものが買えなくなってしまい、実質的にお金の価値が目減りしてしまうリスクの事を「インフレリスク」と言います。

資産とリスクの関係を表にしてみました。

| 価格変動

リスク |

金利リスク | 為替リスク | 信用リスク | |

| 国内債券 | 〇 | 〇 | - | 〇 |

| 国内株式 | 〇 | - | - | 〇 |

| 海外債券 | 〇 | 〇 | 〇 | 〇 |

| 海外株式 | 〇 | ― | 〇 | 〇 |

リスクの内容と各資産との関係性を十分に理解したうえで、商品を選ぶようにしましょう。

次回のブログではリスクコントロールの方法についてお話したいと思います。

今回もお読みいただきありがとうございました。

これからもどうぞよろしくお願いいたします。

資産運用の基礎知識その③

マネー

2018年3月15日 08:54

広島でトータルマネーコンサルタントを行っている新井智美です。

さて、今回はリスクとリターンのお話です。

皆さんの中では、

リターン=収益

リスク=損失

と認識されている方が多いと思いますが、実は運用の世界では異なります。

運用の世界では

リターン=運用した結果得られる収益の事。

(収益がプラスであろうとマイナスであろうと、元本との差額をいう)

リスク=リターンのブレ幅の事。

(運用の結果が期待されるリターンからどれだけブレるかという変動の大きさをいう)

という意味なのです。

従ってリスクの小さい商品は、元本割れの可能性も小さくなりますが、期待できるリターンの水準も低いものとなります。

逆にリスクの大きい商品は、高い利益が期待できますが、損失が大きくなる可能性もあります。

そして資産(商品)ごとのリターンとリスクも異なります。

リスクとリターンが小さいものから順に

「元本確保型商品」

「国内債券」

「国内株式」

「海外債券」

「海外株式」

という形になります。

これが理解できると、自分で商品を組み合わせて選ぶことが出来るようになります。

例えば国内債券と海外株式を組み合わせてできるだけリスク(ブレ幅)をおさえるという考え方ができるようになるわけです。

自分の目的とする結果になるように、商品を選んでいくことが大事です。

次回のブログでは「リスクの種類」についてお話していきたいと思います。

これからもトータルマネーコンサルタントの新井智美をどうぞよろしくお願いします。

資産運用の基礎知識その②

マネー

2018年3月13日 12:31

広島でトータルマネーコンサルタントを行っております新井智美です。

すっかり春めいた陽気になってきました。

朝晩はまだ肌寒いですが、これから一気に春になっていくのでしょうか。

桜の開花が楽しみですね(≧▽≦)

前回のブログで基本4資産と言われる

「国内債券」「国内株式」「海外債券」「海外株式」

の運用商品についてご紹介させていただきましたが、

今回は各々の商品の特徴についてお話したいと思います。

1.株式

株式とは、企業が事業のために資金を調達する際に発行するもので、投資家(株主)は企業の業績などに応じて配当を受け取ったり、株式を売買することで収益をえることが出来ます。

株式には満期がないため、いつでも株式市場で売買することが可能です。

株価が上がる主な要因としては「景気回復」「企業の業績向上」があげられ、逆に下がる要因は「景気後退」「企業の業績悪化」となります。

2.債券

債券とは、国や企業が必要な資金を借り入れるために発行するもので、投資家は発行時に定められた利息を定期的に受け取り、満期まで保有することで元本(額面金額)が返済されます。

債券価格が上がる要因は「金利の低下」「国や企業の信用力上昇」が挙げられます。逆に、「金利上昇」「国や企業の信用力低下」の時には債券価格が下がると言われています。

3.海外資産(外貨建ての海外株式・海外債券など)

海外資産に投資する場合は、円と外国通貨を交換する必要があり、購入時点の『為替レート』で外国通貨に換算して購入します。海外資産を売却する際には、再度売却時点の為替レートで円に換算しなおすことになるため、売却価格も変動することになります。

株式や債券そのものの値動きに加え、為替レートの影響により価格が変動することが特徴です。

資産運用を行う際には上に述べた特徴を理解して、自分の目的に沿った商品を選ぶ必要があります。

商品を選ぶうえで、必ず把握しておかなければいけないのが各々どれだけのリスクがあり、どれだけのリターンが期待されるのかということです。

次回のブログではリスクとリターンについてお話していきたいと思います。

これからのトータルマネーコンサルタントの新井智美をどうぞよろしくお願いします。

資産運用の基礎知識その①

マネー

2018年3月11日 10:18

トータルマネーコンサルタントの新井智美です。

今年は本当に花粉がひどい!花粉症歴20年以上を誇る私もさすがにタジタジです。

花粉症は突然発症するので、まだ花粉症になられていない方も気を付けてくださいね。

さて、今回は資産運用の基礎知識についてです。

資産運用と聞くと、ついつい身構えてしまうのが日本人。

何故なら日本人って自分の貯蓄が減ることに異常なくらい不安を感じる人が多いからです。

しかしこれからはそうは言っていられません。

自分の貯蓄が減らない、いわゆる『元本確保型』の商品にお金を預けていても減ることはなくても増えることはほとんど期待できません。

つまりこれからは元本確保型以外のいわゆる投資信託等に目を向けていく時代になっているのです。

投資信託等に代表される運用商品は

1. 国内債券

2. 国内株式

3. 海外債券

4. 海外株式

の4つに分けられます。

その他にも「REIT(不動産投資信託)」や「新興国(エマージング諸国)」などの商品もあり、これらをうまく組み合わせながら運用していく必要があります。

これらの商品にはそれぞれ特徴があります。

次回のブログではその辺りの詳細を説明していきたいと思います。

老後に向けての貯蓄方法とは?

マネー

2018年3月7日 12:20

つかの間の暖かさも逆戻り・・

少し寒く感じる今日この頃ですね。

昼間は暖かくても、夜はまだ肌寒い日々が続きますので

皆様体調管理にはくれぐれもご注意くださいね。

さて、前回のブログで

『60歳までに2,000万円の資産をどのように用意するか?』

を課題とした訳ですが、

ここはやはり資産運用の基礎知識を十分に身につけていくしかありません。

銀行に預けているだけでは到底2,000万円を準備するなんて無理な話。

退職金自体も自分で運用しなければならない時代になってきていることを考えると、

「任せていればなんとかなる」という考えはもう捨てなければなりません。

日本は先進国の中でも資産運用比率がかなり少ないと言われています。

だからこそ今では国が各個人に資産運用を進めているわけですね。

その代表的なものが確定拠出型年金制度でしょうか。

企業にお勤めであれば、確定拠出型年金制度(企業型)を導入する企業が増えていますので、

それを活用しつつ、リスク分散として個人的に運用していくなどの工夫をされた方がいいと思います。

最近の法改正では個人型の確定拠出型年金制度に加入できる対象者も増えているので、当てはまる方は併用することを考えてもいいかもしれません。

ただ、この確定拠出年金制度は税制の優遇などいろんなメリットがある反面、『原則60歳まで引き出せない』というデメリットがあることに気をつけておかなければなりません。

従ってご自身のライフプランに合わせて、もし「必要な時に使えるお金も用意しておきたい」とお考えならば、別の運用商品を用意しておくべきです。

資産運用には国が用意している確定拠出型年金制度の他にも、投資信託商品や保険商品などいろいろあります。

まずご自身のライフプランをきちんと組み、その上でリスク分散を考慮しながら投資商品を選んで運用していく必要があるでしょう。

次回からは資産運用の基礎知識について何回かに分けて述べていきたいと思います。

これからもトータルマネーコンサルタントの新井智美をよろしくお願いします。

個別相談も随時承っておりますので、興味を持たれた方はお気軽に連絡ください。

お問い合わせフォーム:https://marron-financial.com/contact

Facebookのメッセンジャーからも受け付けております。