貯金用口座はどの銀行がオススメ?①【お金の出し入れのために貯金用の「サブ口座」を持とう!】

貯金用口座はどの銀行がオススメ?①【お金の出し入れのために貯金用の「サブ口座」を持とう!】

マネー

2018年5月13日 13:03

広島でトータルマネーコンサルタントを行っている新井智美です。

今回から3回に分けて、皆さんからのお問い合わせの多い「お金の管理方法について」書いていきたいと思います。

貯蓄をしたいとは思っても、なかなかお金が貯まらない……。そんな悩みを抱えている方も多いのではないでしょうか?

貯まらない理由は、ズバリお金の流れが整理されていないからです。

給与が振り込まれるメインの銀行口座にお金を預けっぱなしにしていると、何にどれだけお金を使ったかが把握しづらいものです。

しかしだからといって逆に、複数の銀行口座にやみくもにお金を分散しておくのも、お金の出し入れを集約しきれない原因になります。

そこでおすすめなのが、『銀行口座を用途別に使い分けること』。

口座を分けることで家計管理がしやすくなり、ほったらかしでも自然とお金が貯まる仕組みを作ることができるのです。

では、銀行口座をどんな用途で使用するか、整理してみましょう。

・給与を受け取る

・現金で使う分を引き出す

・クレジットカード、固定費を引き落とす

・家賃や習い事など毎月決まった額を振り込む

・毎月決まった額を積み立てる

・まとまったお金を好金利で貯める

・投資信託などの投資商品に投資する

以上のことを念頭に置いて、自分にあった口座を活用しましょう。

次回では「メイン口座」と「サブ口座」を使い分ける方法について述べていきたいと思います。

お楽しみに☆

定期預金が満期になったら?

マネー

2018年5月9日 14:06

定期預金の満期までの期間は2週間~10年、その後皆さんはどうしていますか?

いつでも出し入れできる普通預金とは違い、一定の期間を決めて預ける定期預金。

満期までの預け入れ期間は、都市銀行や地方銀行では、短いものなら1ヶ月、長い場合は10年まで利用できます。

ゆうちょ銀行の定期貯金は、最短が1ヶ月、ほかに3ヶ月、6ヶ月、1年……などの期間があり最長は5年です。

新生銀行では、2週間で満期が来る2週間満期預金も取扱っています。

定期預金は固定金利ですから、超低金利の現在、長期間の定期預金に預けてしまうと、低い金利でずっとお金を置いておくことになるので、期間は短めの方がいいですね。1年から長くても3年くらいをメドに考えた方がよさそうです。

そして、満期が来たときの取り扱いは、預け入れの時点で決めることになっています。

取り扱い方法は2通り、自動解約と自動継続です。満期で終わりにするのが自動解約。

元金と利息(税引き後)の合計が普通預金に入金されて、定期預金は終了。 一方、同じ期間の定期預金に自動的に預けるのが自動継続です。

手間要らずで定期預金をまた続けることができます。自動継続の場合、金利は継続日のものが適用になります。

インターネットで預けるネット定期の中には、ネットバンキングで満期時の取扱いを変更できるものもあります。例えば、自動継続にしていた定期預金を自動解約にする、逆に自動解約にしていた定期預金を自動継続にするなど。途中でお金のやりくりの予定が変わった場合に便利です。 総合口座を利用して定期預金を行っている人もいることでしょう。総合口座は、定期預金を担保として自動貸越ができる仕組みのため、原則、定期預金は自動継続となっています。

定期預金を自動継続した場合、元金だけを自動継続し利息は普通預金に入金する方法「元金自動継続」と、元金と利息を合わせて定期預金として自動継続する方法「元利自動継続」の2つがあります。

銀行によって、どちらかを自分で選べる場合と、元利自動継続のみのところがあります。 お金を雪だるま式に増やして行きたいなら、元利自動継続がおすすめです。 余裕資金は、1年程度の定期預金にして、元利自動継続にしておけば、満期ごとに利子が元本に組み入れられる複利運用となり、今後、金利が上がった場合は、継続日の金利でまた定期預金に預入れることになりますから、手間をかけずに金利上昇の波に乗ることができます。さらにネットバンキングの契約をしておけば、お金を使いたくなったらネットで満期時の取り扱いを自動解約に変更することができて便利です。

その時の環境に合わせて上手に活用するようにしましょう。

家計の3大プロジェクト③老後資金

マネー

2018年5月6日 12:46

G.Wも最終日。

今日は明日からの仕事のためにゆっくり休んでおられる方も多いのではないでしょうか。

さて、今日は家計の3大プロジェクト最終稿である「老後資金」について述べていきたいと思います。

住宅ローンを返しながらでも、児童手当と月々の1万円貯金(子ども2人なら月2万円)で大学進学費用はなんとかできるかもしれません。しかし、老後資金はいつ貯めれば良いのでしょうか。出産・育児スタート時の夫と妻の年齢によっては、子どもの独立が退職時期に差し掛かる場合もあります。

まず退職金があれば、それを老後の費用に充当できるとよいでしょう。

総務省の家計調査(2017年)によると、年金世帯の月間の平均支出は、約26万円(年間312万円程度)です。25年間で7800万円程度が必要という計算になります。

一方、年金世帯の平均収入は月額約21万円(年間約252万円)、25年間で約6300万円です。必要総額に対して、年金などの収入だけだと、約1500万円の赤字になってしまいますね。娯楽費や急病時の備えなど、予備費として1000万円程度は欲しいと考えると、夫婦で約2500万円程度の老後資金があると安心です。退職金を確認し、足りない部分は確定拠出年金などを活用しましょう。

そのためにも、住宅ローンは遅くとも退職前には完済をしましょう。教育費も、退職金をあてにせずとも貯め終わっていることが望ましいですね。専業主婦の妻であれば、子どもに手がかからなくなった後は働きに出て、その収入の何割かを老後資金のための貯金に回したいところです。

また、最近は就業規則も以前に比べると緩やかになってきました。社内規定を確認する必要はありますが、会社員として就業されている方がサイドビジネスを検討し、そのぶんを貯蓄に回すのも選択肢の一つです。

あと、ここが一番大事なことですが、仮想通貨や株式…不確実な投資は避けましょう。

「投資で増やす」という考え方もありますが、不確実な投資はあまりお勧めできません。株式や仮想通貨などへの投資は、大きく儲かる可能性もありますが、多額の損失が出る可能性もあります。投資をする余裕があるならば、まず住宅ローンの繰り上げ返済優先で、確実に利息を減らすところから取り組んでいきましょう。

同時に「住宅ローン」「教育費」「老後資金」という3つのプロジェクトを達成させるのは至難の技ですが、緊急度に応じて優先順位を決めて、一つずつ攻略をしていくしかありません。特に子育て(進学)や住宅購入の時期が遅くなったカップルは、退職前後にローンの完済や子どもの大学資金問題が出てきます。家計の管理には、くれぐれも要注意です。

失敗すると、人生を左右しかねないお金の問題。迷ったときはファイナンシャルプランナーなどのプロに相談をするのも一つの手段ですので、ぜひ頭に入れておいてくださいね。

家計の3大プロジェクトその②【教育費】

マネー

2018年4月30日 13:08

今年のG.W前半も終了ですね。

お天気にも恵まれ、いろんなところにお出かけされた方も多いのではないでしょうか。

さて、今回は家計の3大プロジェクトその②。「教育費」についてです。

子育て中の家庭であれば、「住宅ローン・教育費・老後資金」といった家計における3大プロジェクトを同時に走らせなければならないことがあります。

住宅ローンを返済しながら、子どもの教育費や老後資金などの貯金をすることは可能なのでしょうか?

その場合、何を優先してどういう順番でお金を準備すれば良いのでしょうか。基本的な考え方をお伝えしたいと思います。

大学費用はこう貯める!

住宅ローンの次に優先したいのが、教育費です。月々の住宅ローン返済に加えて、教育費と老後資金の準備を行っている人はどのようにそれぞれを進めれば良いのでしょうか。

教育費のうち、もっとも費用がかかるのは大学の学費です。

大学の入学、在学費用に関しては、日本政策金融公庫の「教育費負担の実態調査結果」(平成29年度)によると、

国公立大学の場合で合計約503万円、私立大学文系の場合で約738万円、私立大学理系の場合で、平均約807万円がかかっていることが分かります(いずれも端数切り捨て)。

こうした大学資金に関しては、児童手当を全額貯めるのと同時に、子どもが生まれたら子ども1人につき月1万円ずつ貯めましょう。

児童手当を使わずに頑張って全部貯めると、子ども1人当たり約200万円(3歳未満=月額1万5000円、3歳以上小学校修了前=第1子・第2子は月額1万円、第3子以降は月額1万5000円、中学生=月額1万円 所得制限あり)になります。子ども1人当たり月1万円を貯めれば18年間で216万円貯まります。児童手当と合わせれば子ども1人当たり400万円以上になるので大学資金の備えになります。

1.児童手当は全額貯める

2.子供が生まれたら一人につき月1万円の貯金

これを目指してみてください。

家計の3大プロジェクトその①【住宅ローン】

マネー

2018年4月22日 12:44

前回の投稿からしばらく間が空いてしまいましたが、

今回から3回のシリーズで「家計の3大プロジェクト」について述べていきたいと思います。

家計における3大プロジェクトとは

・住宅ローン

・教育資金

・老後資金

です。

第一回目の今回は「住宅ローン」について述べていきたいと思います。

住まいに関する支出は、家庭の大きな割合を占めるものです。

まず、教育費や老後資金といった「貯金」よりも、優先すべきは住宅ローンの返済です。

ただしその前提として、住宅ローンを抱えている人でも、最低でも200万円程度の預貯金は確保しておきましょう。

これは教育費・老後資金とは別に、突然の病気や失業といった人生の不測の事態に備えるためです。

最低限の貯金をつくった後は、さらなる貯金増額よりも、住宅ローンの返済を優先しましょう。返済を進めることで利息の負担を減らすことができるからです。

ただし例外として、住宅ローン控除を受けている期間は、ゆっくり返済することも選択肢の一つです。

現在は住宅ローン金利が非常に低いために、無理をしてまで返済を進める必要はありません。

住宅ローン控除の仕組みについても、簡単におさらいしておきましょう。

住宅ローン控除とは、購入1年目から10年目までの年末のローン残高の1%が所得税や住民税から控除され、確定申告で戻ってくる制度です(控除限度額あり)。

繰り上げ返済を進めると、年末時点のローン残高を減らすことになります。

そのため、この期間はあえて繰り上げ返済をせずに貯金をして、住宅ローンの控除期間終了後に、積極的に繰り上げ返済をする方法もある、ということです。

しかし、繰り上げ返済が有利になるか否かについてはその時の状況によって異なります。

もし、そのようなお悩みを抱えておられる方は是非一度ご相談ください。

お問い合わせフォーム:https://marron-financial.com/contact

Facebookのメッセンジャーからも受け付けております。

家計の見直し【固定費の削減その②】

マネー

2018年4月16日 20:50

トータルマネーコンサルタントの新井智美です。

前回に引き続き、家計の見直し。固定費の削減についてです。

前回ではタバコの節約(禁煙)にフォーカスしましたが、今回はその他の見直し案件を具体的に挙げていきたいと思います。

まず、固定費削減の対象としてよく挙げられるのが

・使っていないクレジットカードの年会費

・最初は利用していたけど、行かなくなったスポーツクラブの会費

・ほとんど読まないにも関わらず、定期的に購読している雑誌

・新聞代(最近はネットで見る方が多いです)

・携帯電話の解約を見落としている付加サービス料

・めったに乗らない車の維持費

・やめられないタバコ代

などなど、キリがありませんが皆さんのご家庭ではどうでしょうか?

10年間で見てみるとその額の大きさにびっくりします。

例えば新聞代であれば、

4,000円/月×12×10=480,000円

携帯電話の付加サービス料

800円/月×12×10=96,000円

週末程度しか乗らない車の維持費

30,000円/月×12×10=3,600,000円

などなど。

毎月の支出額でみればそこまで感じなくても、10年のスパンで見るとかなりの金額ですよね。

これらの削減が出来れば、これからの貯蓄目標が具体的になり実現にグッと近づくのではないでしょうか。

一番大事なことは、無理せずコツコツと無駄な固定費の削減に向けて目標を持っていくことです。

今回もお読みいただきありがとうございました。

家計の見直し【固定費の削減その①】

マネー

2018年4月13日 12:16

広島でトータルマネーコンサルタントを行っている新井智美です。

今週は入学式ラッシュでしたね。

新年度、気持ちを引き締めて頑張っていきたいと思います。

さて、今回は前回に引き続き家計の見直しをテーマに書いていこうと思います。

今回取り上げるのはズバリ「固定費」です。

家計の見直しについては無理のない範囲で行うことが大前提です。

日頃の支出の内容を確認しながら無理せずにできそうなことから実現してみましょう。

まず行うことは

『支出の洗い出し』

です。

毎月決まった支出の項目と金額を箇条書きで書き出し、その中から「削れるもの」「削れないもの」に分けてみましょう。

「削れないもの」の中に、「できれば削れないもの」を含めることも大切です。

その作業後に残った「削れないもの」に対して、優先順位をつけていきましょう。

そして優先順位が低いものから、これは本当に削れないのか、考えてみることです。

一般的に言われている一番の削減効果が高いもの。それは「タバコ」です。

最近はあまりタバコを吸う方も減ってきているようですが、愛煙家のかたも多くおられます。

もし本当に家計の見直しを行い、削減をしたいと思うのであれば、真っ先にタバコを止めることをおすすめします。何故なら、タバコは無理をしてもやめる価値があるからです。

タバコ代が400円として、1日に1箱吸うとしましょう。

これを50年続けると・・・総額730万円となります。数字で見るとびっくりしますよね。

しかもこの数字は今後タバコが値上がりすれば、その分上がっていくことになります。

そうなると軽く1,000万円になる可能性も。

タバコを止めることは健康のためでもあります。

タバコを吸われている方はこれを機会に禁煙について一度じっくり考えてみてはいかがでしょう。

家計の見直し「使途不明金」

マネー

2018年4月10日 15:53

広島でトータルマネーコンサルタントを行っている新井智美です。

日中は暖かく、いや暑いくらいになりましたが、朝晩はまだ冷え込みますね。

この時期は体調を崩される方も多いので、気を付けてくださいね。

さて、今回は家計を見直す上での一番のチェック項目。

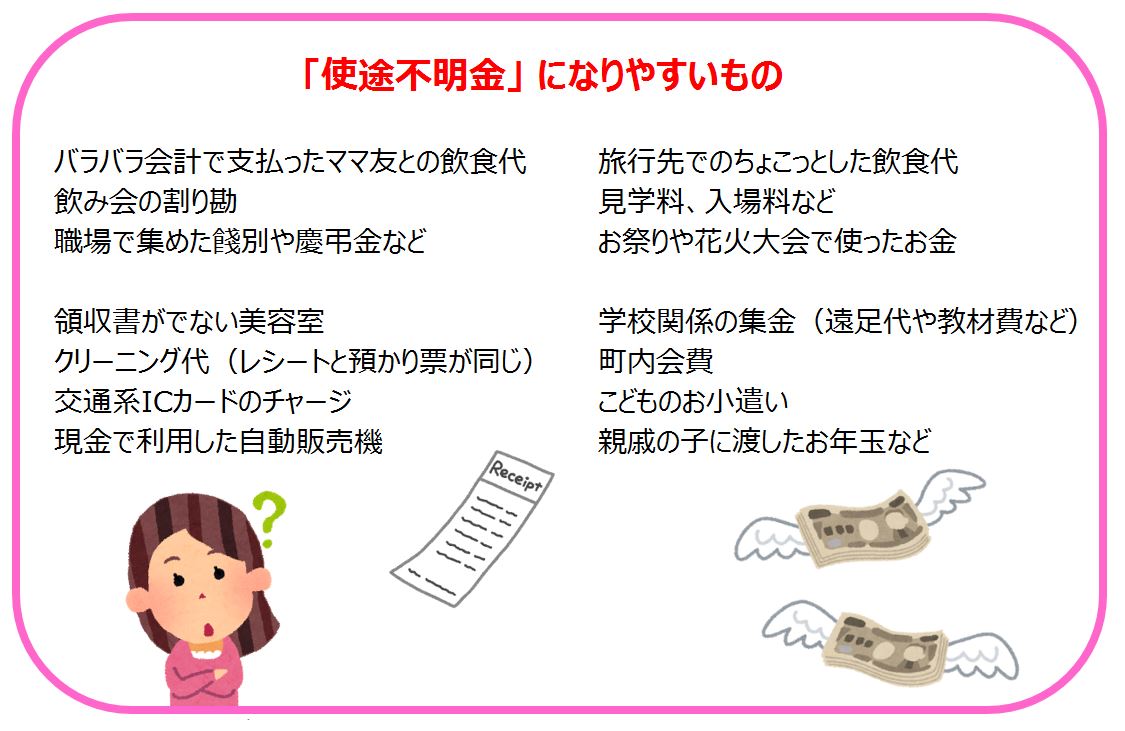

「使途不明金」

についてお話していきたいと思います。

使途不明金とは、使った記憶はないのに残っていないお金や、何に使ったか覚えていない

気が付いたらなくなっていたお金のことです。

仕事上、家計の収支を見せていただくこともありますが、

多い方では5万円もの使途不明金が見つかり、驚くことも珍しくありません。

5万円まではいかないにしても、みなさん1万円から1万5千円くらいの使途不明金は心当たりがあるのではないでしょうか?

これをなくす対策はやはり「家計簿」をつけることです。

とはいえ、きっちり1円単位までつける必要はありません。

ざっくりとでいいので、支出と収入の差をチェックすることで解決します。

例えば

・給与収入:300,000円

・家計簿上の支出:270,000円

収入-支出=30,000円

家計簿上では3万円の黒字になっているはずなのに、預貯金が先月から10,000円しか増えていないとすれば

その差額の20,000円は使途不明金ということになります。

使途不明金の中で使った支出の内容がわかれば、それが今後も必要なのかそうでないのかを判断し、

必要でなければ貯蓄に回していくようにしましょう。

ちょっとした意識を持つことで毎月の貯蓄額が増え、それに運用を加えればお金の貯まるスピードも格段に向上します。

一度ご自分の家計をじっくり見直してみるのもいいかもしれません。

資産の役割

マネー

2018年4月5日 12:54

広島でトータルマネーコンサルタントを行っている新井智美です。

今回は資産の役割についてお話したいと思います。

資産といってもいろいろあります。

「預貯金」「外貨」「株式」「保険」「家」「車」などです。

これらの機能についてみてみると、それぞれメリット・デメリットがあるのがわかります。

例えば「預貯金」に代表される現金。これについては、『すぐに使える』という点がメリットです。

反対に「家」や「車」は生活スペースやレベルの確保という大きな役割がある反面、すぐにお金に換えられないというデメリットがあります。

日本人は世界でも有数の貯金好きでもあります。

大半の人が預貯金で資産をお持ちなのではないでしょうか。

ただ、全資産の50%以上を現金で保有するのは、この低金利の時代、とてももったいないことだと思います。

つまりは『お金を生み出す資産づくり』が必要不可欠だということです。

このお金を生み出す資産とはどのようなことなのか。

次回のブログでお話したいと思います。

今回もお読みいただきありがとうございました。

お問い合わせフォーム:https://marron-financial.com/contact

Facebookのメッセンジャーからも受け付けております。

これからもトータルマネーコンサルタントの新井智美をどうぞよろしくお願いします。

新社会人になられる皆様へ...【心得ておいてほしいこと】

マネー

2018年4月2日 18:08

今日は今年度に入ってから最初の営業日。

今日から新社会人になる方も多いと思います。

ということで、今日は新社会人になられた方に心得てほしいことを

思うがままに連ねてみたいと思います。

まず、1つ目。

今月の下旬には皆さん初めてのお給料をいただくと思います。

その10%は貯金に回すようにしましょう。

本当ならば20%といいたいところですが、新社会人になってすぐに

お給料の2割を貯蓄に回すというのはなかなか難しいもの。

ですが、10%(1割)ならばできないことはないでしょう!

自分に鞭打ってでもその習慣をつけるべきです。

そして、もし自宅に住んでいるのであれば、

毎月いくらかは家に入れるようにしましょう。

社会人になってからは、「自宅でお世話になっている」という考えを持たないといけません。

本来ならば家賃、光熱費、食費等を払うべきところをお世話になっているわけですから、

自分の気持ちをきちんと形にして示すべきです。

もし、お勤めの会社に企業型の確定拠出型年金制度がある場合は、迷わず利用することをお勧めします。

60歳まで引き出すことができないというデメリットはあるものの、税制的にも非常に優遇されていますし、

これを利用しない手はありません。しかも多くの企業は退職金の割合を確定拠出型年金制度へシフトする傾向がありますので

将来の退職金の事を考えても積極的に利用すべきです。

今までも何度も述べてきているように、これからは自己責任の時代です。

その第一歩として、上のような習慣づけを心掛けることは大切なことだと思います。

これからの若い世代の将来が輝くものになりますように☆☆☆