メディア掲載のお知らせ(定年後の「働く」基礎知識)

メディア掲載のお知らせ(定年後の「働く」基礎知識)

ブログ

2019年5月13日 15:28

5月に入り、真夏日が続いております。

朝晩は少し冷え込みが続くので、皆様体調にはくれぐれも気を付けてくださいね。

さて、久々ですが掲載情報です。

Yahoo!ニュース内に掲載されていますので、定年後の働き方について悩まれている方は是非ご一読くださいませ(^^)

年金の支給開始年齢が後倒しになるとともに、定年後に働くことも多くなっています。定年後の就職パターンは、「そのまま同じ会社で働く」「他の会社に再就職する」などさまざまです。

ケースによって、雇用保険や健康保険の適用が変わったり、年金との調整を考える必要も出てきます。(続きはこちら↓↓↓)

これからもトータルマネーコンサルタントの新井智美をよろしくお願いします。

記事掲載情報

ブログ

2019年4月1日 23:26

今日から4月ですね。

新元号も発表されて、なんだか特別な一日だった感がありありです。

さて、なかなかupできずにいましたが、これまでの記事掲載情報を纏めてお知らせしたいと思います

時代と共に変わっていく契約トラブル まさかの内容も

資産運用のポイントと金融商品のチェックポイント

身内で行う「家族葬」や火葬のみの「直葬」 現代のお葬式の形

資産形成に必要な知識と2つのポイント

是非一読してみてくださいね

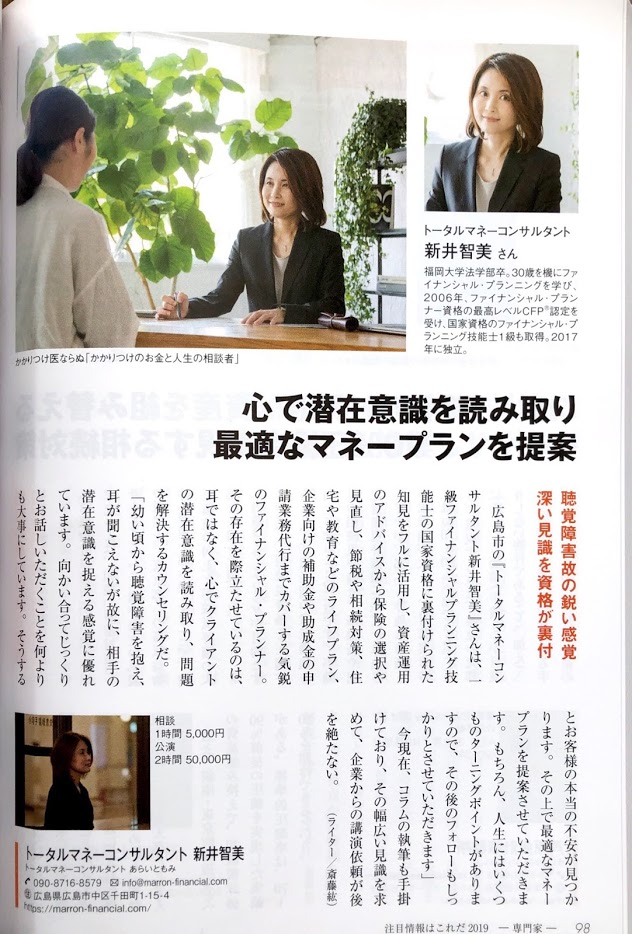

2019年度版注目情報はこれだ!「頼れる専門家を見つけよう」

お知らせ

2019年2月20日 17:48

毎年発行されている『注目情報はこれだ!』の2019年度最新版。

この中のシリーズの一つ、【頼れる専門家を見つけよう】にて紹介して頂けることになりました。

全国主要都市にある大型書店を中心に発行される予定です。

発売は3月7日(木)です。

もし書店に寄ることがありましたら、是非手に取ってご覧になってくださいね。

ちなみにAmazonの『Kindle版』でも同時発売です。

これからもトータルマネーコンサルタントの新井智美をどうぞよろしくお願いします( ᵕᴗᵕ )

メディア掲載のお知らせ。

ブログ

2019年2月17日 21:25

またまた、記事が掲載されましたのでご案内します。

「暮らしのリスクに備える保険ってどんなもの?加入や見直し時期」

https://headlines.yahoo.co.jp/hl?a=20190216-00010002-ffield-life

最近は保険の見直しのコンサル依頼を受けることが多くなりました。

確かに保険は必要ですが、何もかも保険で賄うのではなく、

キャッシュを用意しておいていざとなればすぐに使えるようにしておくことも大切です。

もし「我が家の保険、掛けすぎかも・・・」と思われることがあれば、いつでもお気軽にご相談ください。

2019年4月より相談料の見直しを考えています。

詳細については決まり次第、追ってホームページ内でお知らせします。

これからもトータルマネーコンサルタントの新井智美をどうぞよろしくお願いします。

またまたメディア掲載のお知らせです。

マネー

2019年2月11日 20:44

またまたメディア掲載のお知らせです。

もうご覧になった方もおられると思いますが、念のためアップさせていただきます。

今回の教育資金贈与の非課税措置については意外と知られておらず、また次年度から若干の改正が入るため、是非一読していただきたい内容となっています。

お孫さんへの教育資金などを残してあげたいと思っておられる方も多いと思います。

そういう方にこそ是非内容を理解したうえで使っていただきたい制度です。

記事内容はこちら↓↓↓

これからもトータルマネーコンサルタントの新井智美をどうぞよろしくお願いします。

書くこと。話すこと。

体験談

2019年2月10日 22:04

久々のブログ更新です。

今日は私のお仕事である執筆(書くこと)と講師(話すこと)について述べてみたいと思います。

コラムの執筆は独立してからずっと波はあるものの継続させていただいているお仕事です。

特定のサイトの記事を何十万文字も書いたこともあります。皆さんの読みやすいような1,500文字程度の記事を書くこともあります。

元々本を読むことが大好きだった私にとって、「書く」ということについての抵抗は全くありませんでした。

小論文のテストや大学の論文も楽しみながら書いていた記憶があります。

なぜならば、論文というものは一定の規則に乗ってさえいれば、ほぼ完成と言っても他言ではありません。

その一定の規則というのが「起承転結」と言われるものです。

ただし、法学の論文は違います。

法学についての論文というのは、問題に対して

1.これは○○法第○○上についての問題である。

2.これについては○○年の判例でこのように述べられている。

3.これに対する反対意見として○○年の事例がある。

4.これらの点を総合した私の考えはこうである。

という感じです。

形式を重んじる日本においては、ルールに乗っ取ることが何よりも重んじられます。

それを理解して書くことが出来るかどうかで論文の出来栄えも変わってくるのです。

最近、ブログでも度々アップしているように、講師のお仕事も増えてきています。

講師のお仕事はその名のとおり「話すこと」に尽きます。

この「話すこと」が意外と、いや本当に難しいのです。

いくらその時に話すシナリオを頭で記憶していたとしても、その場の雰囲気で一気に変えなければいけなこともあります。

また、直前で時間短縮の依頼があった場合も、これまた対応の仕方が変わってきます。

「結論を先に述べ、その解説を残り時間で埋めていく」という手法です。

書くことは文章でどのように読み手の心に響かせるか。

話すことではリアルタイムで聞き手にどれくらいのインパクトを与えることが出来るか?

が鍵になります。

どちらの仕事も今の私にとってはとても重要な仕事です。

いただいた報酬以上のものを提供する。そしてこれからも書いてもらいたい、話してもらいたいと言ってもらえるために常に最高のものを提供する必要があります。

どんな仕事でも手抜きは一切許されることではありませんが、今、この仕事について自分の力をリアルタイムで試せることが出来る。そういう環境においていただいていることに感謝しています。

これからもトータルマネーコンサルタントの新井智美をどうぞよろしくおねがいします。

2019年メディア掲載第2弾!!&心に残った本

体験談

2019年1月26日 13:41

トータルマネーコンサルタントの新井智美です。

年が明けてもバタバタ続きでなかなか更新できない日々が続いておりますが、何とか業務をこなしております。

さてさて、今年に入って2度目のメディア掲載のお知らせです。

前回と同様、Yahoo!ニュース内のフィナンシャルフィールドに私の記事が掲載されています。

↓↓↓

https://headlines.yahoo.co.jp/hl?a=20190118-00010000-ffield-bus_all

皆さま時間があるときに是非ご覧になってくださいね。

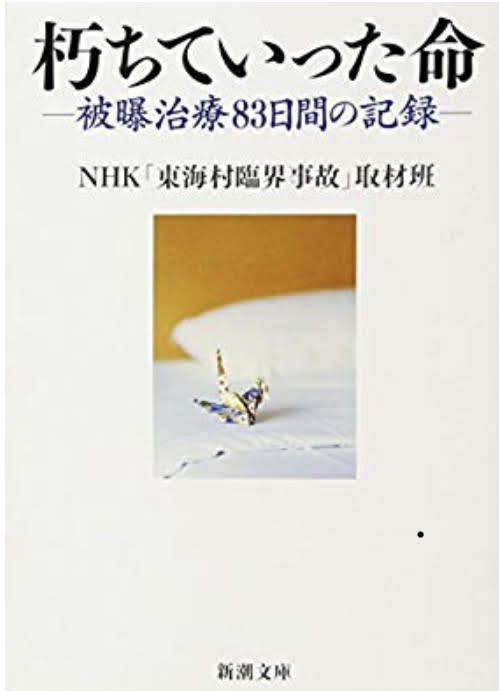

1月もあとわずかとなりましたが、年明けにしばらく本を読んでいないのに気づき、久々に購入して読んだ本がこちら↓

もう20年前の事故ですが、当時の事故については私の心に強く残っており

その治療の記録を詳細まで知ることの大切さを改めて感じさせられました。

NHKの番組を見られた方もおられると思いますが、絶対風化させてはならない内容です。

皆さんももし興味・機会があれば手に取って読んでいただきたい一冊です。

2019年メディア掲載第一弾!

ブログ

2019年1月11日 21:46

遅くなりましたが、今年初のブログアップです。

年明け早々2日から動き回るというハードスケジュールのなか、何とか日々お仕事をこなしております。

さて、早速ですが今年最初のメディア掲載のお知らせです。

年末にも掲載されたYahoo!内のファイナンシャルフィールドに

新しく記事が掲載されました!!!

その記事はこちら↓↓↓

もうご覧になった方もおられるかもしれませんが、まだの方は是非読んでみてください。

今回は私から発信する前に既に気付かれた方もおられて、

『なんだかおもしろそうな記事だなぁと読み進んでいたら最後に知ってる名前が出てきてびっくりした!!』

という声をいただき嬉しい限りです。

これからも不定期ですが皆様の目に私の書いた記事が留まることを楽しみにしています。

これからもトータルマネーコンサルタント 新井智美をどうぞよろしくお願いします。

大晦日。

体験談

2018年12月31日 15:52

2018年も最後となりました。

少しずつではありますが、メディア掲載も増えてきました。

12月も主に講師業で各地を回っていましたが、ローカル線での旅は初めて訪れる駅ばかりでなかなか新鮮です。

笠岡駅

総社駅

八本松駅

新広駅

倉敷駅

などいろんな場所でお仕事をさせていただきました。

来年もまたいろんなところでお仕事ができるのを楽しみにしています。

そして最後に新しい掲載情報です。

私の書いた記事がYahoo!のファイナンシャルフィールドさんのサイトに掲載されています。

時間があるときに是非読んでみてくださいね。

https://financial-field.com/household/2018/12/25/entry-31617

来年もまた旬な情報などをアップしていこうと思っていますので

これからもトータルマネーコンサルタント 新井智美をどうぞよろしくお願いします。

皆さま、よいお年をお迎えください。

ジャックス様のサイトに記事が公開されました!!

ブログ

2018年12月12日 22:00

連日のブログアップとなりますが、ジャックス様のサイト内「お金の教室」に私の記事が掲載されました。

『今さら聞けない!クレジットカード決済の基礎知識』

http://www.jaccs.co.jp/lesson/moneyplan/0191/

今までコンサルタント業の傍ら、いろんな仕事をこなしてきましたが

こうやって形に見えるのはとても嬉しく思います。

これからもいろんな情報を皆さんにお伝えすべく、日々精進してまいります☆