悩んでいる人

悩んでいる人子どもが大きくなって支出が増えたから、働きに出かけたほうがよいのかな…

共働き家庭は、以前よりも当たり前になりました。

しかし、共働きのパートナーがいる男性によっては「お嫁さんが正社員でいいな」と周りから羨ましがられた経験のある方も多いのではないでしょうか。

共働きは育児・家事が忙しく時間に追われるなど、メリットを感じづらいときもあります。

今回は、共働きのメリット・デメリットに加えて、共働きが難しい時の家計管理の対処法までご紹介します。

編集部

編集部共働きをしていても、急な医療費や教育費などの出費で困ってしまうこともありますよね。

そんな時は、最短即日融資してもらえる可能性がある中小消費者金融を頼るのも1つの手段です。

独自審査や申込者の状況を考慮してくれる可能性があるため、まずは申込だけでもしてみるのがおすすめです。

| サービス名 | 特徴 | 公式サイト |

|---|---|---|

セントラル | 創業50年で信頼性◎ 初めての方は30日間無利息 借入可能か3秒でわかる | 公式サイト |

いつも | 60日間は無利息で借入 最短30分で審査完了 在籍確認の電話なし | 公式サイト |

アロー | 無担保・無保証で用途自由 最短45分で審査完了 Web完結で郵送物なし | 公式サイト |

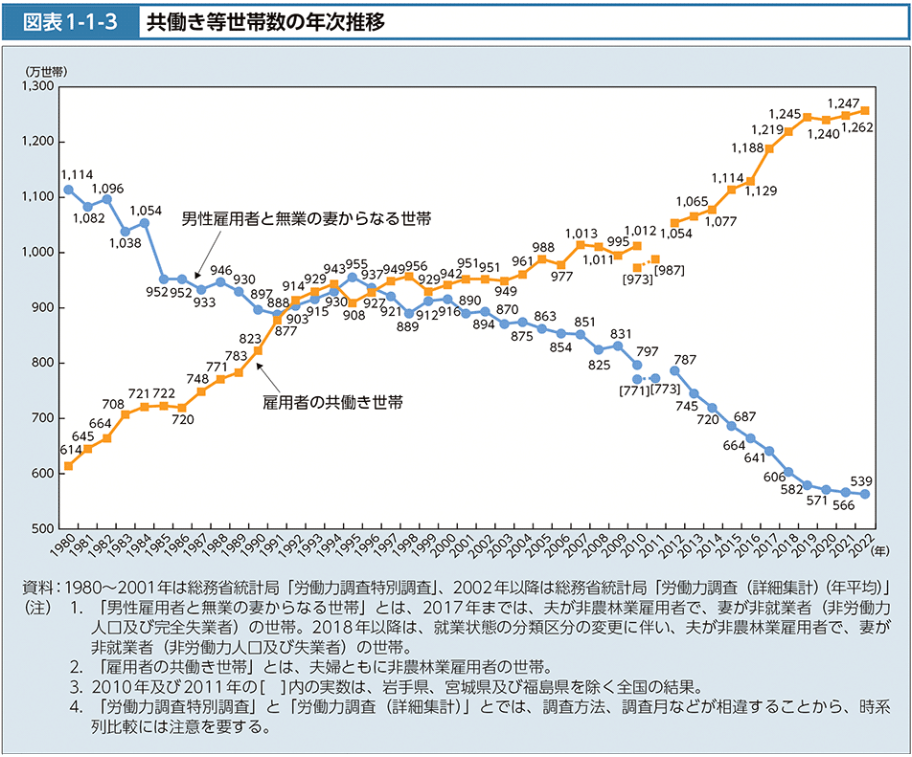

共働き夫婦の世帯は約7割

厚生労働省「共働き世帯数の年次推移」によると、共働き世帯は1980年から徐々に増え続けています。

2022年時点では、日本の家庭の7割が共働き世帯です。

編集部

編集部日本のほとんどの家庭が「共働き」といえますね。

嫁が正社員で羨ましい!共働き5つのメリット

男性によっては、パートナーが働いていることを周囲から羨ましがられた経験がある方も多いのではないでしょうか。

なぜ共働きが羨ましがられるのか、共働きのメリットをご紹介します。

- 家計の余裕がうまれやすい

- 老齢年金が増える

- 万が一のリスクに対応しやすい

- 人生の選択肢が増える

- 同じ世帯年収でも税金が少なくなる

家計の余裕がうまれやすい

共働きのメリット1つ目は「家計の余裕がうまれやすい」ことです。

夫婦共に収入があると世帯収入が増えます。世帯収入が増えると気持ちの余裕もうまれます。

編集部家計の余裕がでるのは、共働きの最大のメリットですね。

老齢年金が増える

共働きのメリット2つ目は「老齢年金が増える」ことです。

専業主婦(夫)は国民年金を受け取れますが、会社勤めをしていると、国民年金に加えて厚生年金も受け取れます。

編集部老齢年金が増えると、老後の不安が少なくなりますね。

万が一のリスクに対応しやすい

共働きのメリット3つ目は「万が一のリスクに対応しやすい」ことです。

例えば、夫が病気やケガで長期入院が必要になったとしても、妻が働いていれば収入がゼロになることはありません。

もしも専業主婦(夫)家庭で、勤めていた夫(妻)の収入がなくなると、収入がゼロになってしまいます。

編集部共働きは、お金に対しての精神的な不安を軽減できます。

人生の選択肢が増える

共働きのメリット4つ目は「人生の選択肢が増える」ことです。

共働きだと家計の余裕があり、一方が働けない状況になっても一方が働いていれば、収入が途絶える状況にはなりません。

そのため、夫婦どちらかのキャリアチェンジ(転職、開業)やお子さんの進路(進学、習い事)など人生の選択肢を広げることができます。

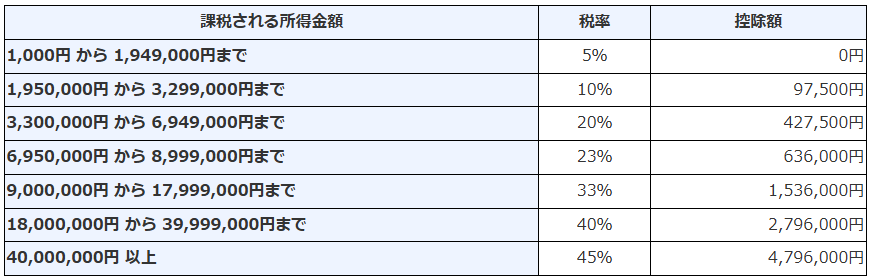

同じ世帯年収でも税金が少なくなる

共働きのメリット5つ目は「同じ世帯年収でも税金が少なくなる」ことです。

収入には税金がかかります。会社員収入は、累進課税といって収入が増えれば増えるほど、かかる税率も大きくなります。

「夫 500万円、妻 500万円」の場合、それぞれの年収に『20%』が課税されます。

一方「夫 1000万円、妻 0円」では、夫の収入に『33%』が課税されます。

編集部同じ世帯年収が1000万円であっても、共働き世帯の方が払う税金が少なくなるのですね。

共働きをする4つのデメリット

共働き家庭のデメリットは下記の4つです。

- 支出が増えてしまう

- 子どもの預け先を考えなければならない

- 家事・育児の負荷が大きくなる

- 家計管理が雑になってしまう

共働きであっても、近年は物価高の影響で節約しても出費が多くなってしまいます。

生活費が増えたり急な教育費や医療費といった出費で困っている方は、以下のカードローンも参考にしてみてください。

支出が増えてしまう

悩んでいる人毎月の支出が多い…

共働きだと家事・育児にさける時間も限られてきます。

そのため、ロボット家電や食材宅配、外食を利用する機会が増えます。

そのほか、仕事で身に着ける服や靴、コスメ、仕事関係のお付き合い(飲み会、お祝い等)の必要な出費もあり、共働き世帯は支出が増えやすいといえます。

子どもの預け先を考えなければならない

悩んでいる人仕事中の子どもの預け先が見つからない…

仕事中は、お子さんの預け先を考えなければなりません。

近隣に保育園がいくつかあったとしても待機児童の問題があったり、お子さんが病気した時に仕事が休めないと一時的な預け先を探す必要があります。

家事・育児の負荷が大きくなる

悩んでいる人仕事が終わっても家事・育児に追われている…

仕事をしていると、家事・育児の時間が限られてしまいます。

しかし、仕事の忙しさや家事・育児分担割合の偏りにより一方だけが家事・育児をしなければならない家庭も多いです。

家計管理が雑になってしまう

悩んでいる人収入はあるのに貯金ができない…

夫婦で収入がある安心感からと、自然と財布のひもがゆるみ、自分や家族へのご褒美や趣味への支出が増えることもあります。

また夫婦で財布が別になると、お互いの収入や払っているものが把握できず、収入が増えても貯蓄が増えないということもおこります。

共働き家庭の家計管理のポイント

家計管理がしづらい共働き家庭ですが、どのように家計管理をすればよいのでしょうか。

家計管理に必要なポイントをご紹介します。

- 収支を把握する

- 貯蓄・運用を意識する

収支を把握する

まずは「毎月の収支」を把握しましょう。

支出は家計簿を数カ月つけると、項目ごとのだいたいの支出額が分かります。

悩んでいる人家計簿つけるのは、めんどくさい…

家計管理は「めんどくさい」というイメージもありますが、今はアプリで簡単に管理できるため家計簿アプリを活用しながら収支を整理しましょう。

貯蓄・運用を意識する

次に「貯蓄・運用」を意識しましょう。

収支が把握できると、毎月の余裕資金がわかります。

貯蓄するのか、投資で運用するのか、それぞれどれくらいの割合で行うのかを決めます。

編集部余裕資金をどのように活用していくかも家計管理では大切なポイントです。

共働きしたいけど難しい場合の対処法

将来のための貯蓄をしたいけど、家事・育児があるから共働きが難しい場合は「固定費の見直し」がおススメです。

一度の見直しで毎月の支払いを抑えられるため、固定費の見直しは無理なくできる節約といえます。

まずは以下の固定費を見直してみしょう。

光熱費

光熱費では、電気代を見直してみましょう。

電気は地域の電力会社以外を選ぶと、電気代を抑えることができます。

編集部ガスを利用している方は、ガス代も見直すのがおススメです。

通信費

通信費では、スマホ代を見直してみましょう。

大手キャリアだと毎月1万円くらいの支払いが必要ですが、格安スマホに乗り換えると毎月2~3000円の支払いに抑えることができます。

大手キャリアを利用している方は格安スマホへの乗り換えを検討しましょう。

編集部格安スマホでも、つながりやすさは大手キャリアと変わりません。

保険料

保険料の見直しを行いましょう。

保険は家族構成や今後のライフプランに応じて、必要なサービスが変わってきます。そのため定期的に見直すのがおススメです。

しかし保険の見直しには、保険の知識が必要になります。

編集部保険の見直しはお金の専門家であるFPに相談してみましょう。

まとめ

将来に向けての貯蓄を考える上で、収入を増やすことも大切なことですが「共働きが難しい」「共働きなのに貯蓄が増えない」といった方は、今の支出を見直しましょう。

また見直す際にお金の専門家(FP)に相談すると、ご自身やご家族の状況にあったものを提案してくれます。

一度、FPに支出の整理を相談してみてはいかがでしょうか。